Hace diez años estalló la crisis de las hipotecas subprime, el prologo de lo que, trece meses después, fue la mayor crisis financiera que provocó una fuerte recesión en todo el mundo industrializado.

Los bancos de Estados Unidos venía comercializando hipotecas con un nivel de riesgo de impago superior a la media del resto de créditos (lassubprime).

Esas hipotecas se empaquetaban como títulos de deuda y se vendía, como productos de financieros de alta calidad. Y la burbuja fue engordando, al ritmo en que se calentaba el sector inmobiliario estadounidense; hasta que estalló.

Entre julio y agosto de 2007, empiezan los problemas para fondos, bancos y agencias hipotecarias en EEUU a medida que las hipotecas subprime resultan fallidas. El 9 de agosto el contagio alcanza Europa: el banco BNP Paribas suspende tres fondos por la falta de liquidez.

Comienza la histeria en los mercados, y el BCE y la Reserva Federal de EEUU tienen que realizar inyecciones masivas de liquidez, para calmar las tensiones.

Pero la inestabilidad seguirá, hasta el golpe definitivo con la caída de Lehman Brothers, el 15 de septiembre de 2008.

Los analistas y expertos apuntan que la burbuja financiera fue posible, en gran medida, por la desregulacion y levantamiento de controles que siguió al mandato de Ronald Reagan, que otros presidentes no quisieron o pudieron frenar. La bola de nieve fue creciendo hasta que arrastró a todo el sistema financiero mundial.

Las heridas de aquella crisis todavía no han cicatrizado.

Pero entre los ciudadanos queda la impresión de que los responsables o culpables de aquella crisis no han tenido su castigo. Un informe de Washington remitido al Congreso estadounidense señala que apenas 35 banqueros fueron sentenciados en los tribunales por la crisis.

Estos son los protagonistas de aquella crisis que todavía seguimos pagando.

De izquierda a derecha, los financieros George Soros, James Simons, John Alfred Paulson, Philip Falcone, y Kenneth Griffin, prestan juramento en una comparecencia en el Congreso estadounidense, en noviembre de 2008. AFP/Tim Sloan

Alan Greenspan:

Presidente de la Reserva Federal entre 1987 y 2006, fue el padre de la doctrina de la "exuberancia irracional", que dirigió las políticas financieras anti regulación que llevó a cabo EEUU en la época y fue señalada por muchos como uno de los pilares de la crisis hipotecaria.

El famoso economista admitió en octubre de 2008 que en su fe ciega en la economía de mercado cometió un “error” al suponer que los intereses de las entidades financieras siempre estarían alineados con los de sus accionistas y que estas nunca asumirían más riesgos de los que podían afrontar.

Greenspan abandonó su cargo en la Reserva Federal en 2006, meses antes del estallido de la crisis, dejándolo en manos de su número dos, Ben Bernanke.

Poco después, fundó su propia consultoría económica, Greenspan Associates, que asesora a bancos y fondos de inversión. También ha servido como asesor de inversiones en Deutsche Bank y en el fondo de inversiones de alto riesgo Paulson & Co. Greenspan fichó como asesor económico en Advisors Capital Management en septiembre de 2016.

El expresidente de la Reserva Federal Alan Greenspan presta juramente en una comparecencia en la comisión del Congreso estadounidense sobre la crisis financiera, en abril de 2010. AFP/Alex Wong

Bear Stearns y Washington Mutual Inc.:

El banco de inversiones Bear Stearns y la caja de ahorros Washington Mutual se aprovecharon sin mesura del negocio de las hipotecas basura,llegando a acumular respectivamente 87.000 y 45.600 millones de dólares en subprime en los comienzos de la crisis. Investigaciones judiciales determinaron más tarde que ambas entidades incurrieron en prácticas fraudulentas en la gestión de los bonos hipotecarios.

Bear Stearns engañó a sus inversores, mintiéndoles sobre la calidad de los títulos que les vendía, en gran parte conjuntos de créditos hipotecarios sin valor y con muy alto riesgo.

Por su parte, Washington Mutual estafó a prestatarios e inversores, convenciendo a los primeros para contratar préstamos que no iban poder pagar y posteriormente empaquetándolos y ofreciéndoselos a los segundos, enmascarando durante todo el proceso su riesgo real con documentos falsos y otras trampas.

La codicia acabó con ellos: Bear Stearns cae en mayo de 2008 y Washington Mutual en septiembre

La codicia acabó pasándoles factura. Bear Stearns caería en mayo de 2008, mientras que Washington Mutual aguantó sólo hasta septiembre de ese año. El hundimiento de WaMu es considerado -por las dimensiones de la entidad, la principal caja de ahorros del país hasta entonces- la mayor catástrofe bancaria de la historia de Estados Unidos.

Ambos organismos fueron adquiridos por el gigante bancario JP Morgan Chase, que tuvo que hacer frente a cuantiosas multas por las acciones delictivas de las entidades.

La mayoría de los ejecutivos de Bear Stearns han seguido trabajando en el mundo de las finanzas, en posiciones similares en otros bancos.

Thomas Marano, el director de la división de financiación hipotecaria, ha dirigido desde entonces varias compañías de gestión e inversión hipotecaria.

Jeffrey Verschleiser, director de títulos respaldados por activos, ha ocupado varios altos cargos en Goldman Sachs. Michael Nierenberg and Baron Silverstein, ambos de la división de bonos hipotecarios de Bear Stearns, ostentan puestos similares en Bank of America. Jeff Mayer, co-director de renta fija de Bear Stearns, ha trabajado en lo mismo en UBS y Deutsche Bank.

Sólo Ralph Cijoffi y Matthew Tanin, que gestionaban fondos de inversión libre que alcanzaron la bancarrota en 2007, fueron sancionados por su papel en la crisis.

Tuvieron que pagar entre los dos un millón de dólares para liquidar los cargos. El director ejecutivo de Bear Stearns en la antesala de la crisis, Jimmy Cayne, se dedica a jugar al bridge de manera profesional.

El de Washington Mutual, Kerry Killinger, es fundador y director de la empresa de inversiones Crescent Capital Associates.

Lewis Ranieri:

Conocido como el padrino de los bonos hipotecarios, se le atribuye lacreación de la titulización, proceso mediante el cual activos no líquidos(como las hipotecas) se agrupan mediante ingeniería financiera para convertirse en títulos que se comercializan más fácilmente.

Ranieri, entonces vicepresidente de la banca de inversión Salomon Brothers, es el fundador y actual presidente de Ranieri Partners, una asesoría de inversiones inmobiliarias.

Fannie Mae y Freddy Mac:

La Asociación Nacional Federal Hipotecaria (conocida popularmente como Fannie Mae) y la Corporación Federal de Préstamos Hipotecarios para la Vivienda (Freddy Mac) son las principales agencias hipotecarias de Estados Unidos, espolvorizadas por el gobierno hasta que tuvieron que ser rescatadas por él en los inicios de la crisis.

Las sedes de las agencias hipotecarias estadounidenses Fannie Mae y Freddie Mac. AFP

La primera fue creada en 1938 y la segunda surgió en 1970.

Su misión era dinamizar el mercado hipotecario, comprando estos créditos a los bancos para que ellos pudiesen mantener su liquidez y conceder aun más.

Lo que falló durante el auge de la burbuja inmobiliaria fue precisamente que los emisores de préstamos hipotecarios encontraron un mercado alternativo a Fannie y Freddy mucho más provechoso, en el que podían vender activos que no cumplían los estrictos criterios de las agencias.

Para evitar quedarse atrás, alrededor de 2006 Fannie y Freddycomenzaron a adquirir ciertos bonos subprime, avalados por las agencias de rating.

Cuando la burbuja explotó, Fannie y Freddy, que operaban exclusivamente en el mercado hipotecario, se precipitaron al colapso, ytuvieron que ser rescatadas por el gobierno. Su destino permanece a día de hoy sin determinar.

Las agencias de rating: Moody's, Standards & Poor y Fitch

Las agencias de rating, encargadas de calificar la calidad de los activos financieros, han sido acusadas de inflar las puntuaciones de paquetes de hipotecas basura, alentando así a los inversores a asumir inconscientemente riesgos elevados.

Las agencias recibían la remuneración por emitir calificaciones directamente de los emisores de los bonos, lo que pudo crear conflictos de intereses. La competición entre ellas también ha sido señalada como una posible causa de este comportamiento.

Moody’s y Standards & Poor tuvieron que abonar 864 y 1.375 millones de dólares respectivamente a las autoridades estadounidenses para resolver alegaciones de manipulación de calificaciones, además de comprometerse a implementar estándares éticos rigurosos. Esta segunda parte parece estar resultando dificultosa para las agencias.

Kathleen Corbet, directora de la mayor agencia de ratings, Standards & Poor, antes y durante la crisis de 2007, fundó en 2008 Cross Ridge Capital LLC, firma especializada en capital riesgo, que también dirige. Raymond McDaniel, director de Moody’s en esas fechas, continúa al frente de la agencia.

Goldman Sachs:

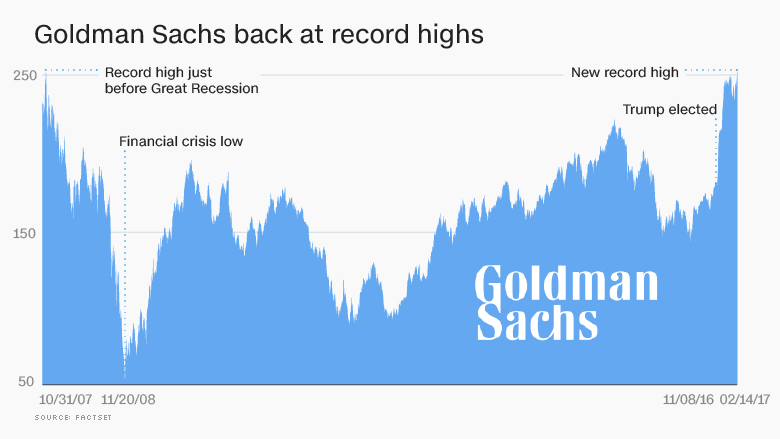

El banco de inversiones Goldman Sachs salió airoso, con ganancias de más de 4.000 millones de dólares, de la crisis hipotecaria que dejó temblando a las principales entidades bancarias del mundo.

Un informe de la Comisión Levin, con representantes del Subcomité Permanente del Senado para Investigaciones, señaló en 2011 que esta posición ventajosa se pudo deber a queGoldman Sachs engañó a sus inversorespara venderles activos ligados a hipotecas basura, para después adoptar posiciones bajistas contra estos activos, lo que produjo un doble beneficio para el banco.

Para acallar esta y otras denuncias, Goldman ha pagado más de 5.000 millones de dólares en multas a la Administración de EEUU. Su director ejecutivo en la época, Lloyd Blankfein, continúa en el cargo.

Un monitor de televisión en el stand de Goldman Sachs en el patio de negociación de la bolsa de Nueva York, en Wall Street. AFP/Chris Hondros

John Paulson:

El multimillonario fue el gran beneficiario de la crisis hipotecaria. Apostó por el estallido de la burbuja inmobiliaria y ganó 3.700 millones de dólares cuando su predicción resultó acertada, recibiendo duras críticas por enriquecerse de las pérdidas generalizadas.

Desde 2011, el fondo de inversiones que dirige, Paulson & Co., ha menguado en dos tercios de su valor, pasando de los 36.000 millones de dólares en 2011 a 10.000 millones en la actualidad. Sin embargo, una nueva apuesta inmobiliaria y política podría cambiar su suerte.

Paulson es uno de los principales accionistas de Fannie Mae y Freddie Mac, las grandes agencias hipotecarias que pasaron a manos del gobierno estadounidense al ser rescatadas en 2007 y siguen bajo control de los poderes públicos.

Con un valor mínimo actualmente, sus inversores permanecen a la espera de que este se dispare cuando sean privatizadas.

Parece que este momento podría llegar inminentemente.

El nuevo secretario del tesoro estadounidense, Steve Mnuchin, es un gran partidario de que el gobierno se desvincule de estas agencias.

También lo es el presidente Donald Trump, que Paulson apoyó desde los inicios de su campaña electoral, sirviendo como consultor económico de su campaña y dotando al comité de inauguración de la presidencia de 250.000 dólares.

AIG:

La compañía aseguradora American International Group concedió seguros contra el impago de los bonos hipotecarios, entendiendo que estos activos, calificados como muy seguros, rara vez serían objeto de incumplimientos de pago.

Nada más lejos de la realidad. El desplome de las hipotecas puso la empresa al borde de la quiebra, forzando al gobierno de Estados Unidos a rescatarla, con un préstamo de emergencia de 85.000 millones de dólares.

El rescate se produjo al día siguiente de la quiebra de Lehman Brothers y la negativa del gobierno a intervenir en más rescates bancarios. En el caso de AIG, el gobierno señaló que el impacto de su caída en la economía habría sido tan grande que hacía ineludible su intervención.

AIG continúa operando hoy en día. Su director general en la época, Maurice R. Greenberg, dirige la aseguradora Starr Co. & Inc. Joseph Cassano, director del equipo de AIG que vendía seguros contra el impago en Londres, considerado el “paciente cero” del colapso global, ha desaparecido de la esfera pública.

La sede de la aseguradora American International GroupFoto por: AIG

Lehman Brothers:

EL gigante financiero Lehman Brothers, cuarto banco de inversión más importante de Estados Unidos, se declaró oficialmente en bancarrota el 15 de septiembre de 2007. El gobierno de Estados Unidos rechazó rescatar la entidad, aduciendo a un "riesgo moral" de que todos los bancos exigiesen el mismo trato en caso de fallar.

Un informe judicial durante la evaluación de su proceso de liquidación halló que los ejecutivos de la empresa habían incurrido en "riesgos excesivos", cometiendo "errores de juicio" al invertir descontroladamente en hipotecas basura y otros activos tóxicos y no prever el desenlace final.

Además, apuntaba que los altos cargos habían manipulado las cuentas de la entidad para maquillar su insolvencia hasta que se hizo evidente.

Tras el hundimiento de la entidad, Dick Fuld, su director ejecutivo, lanzó en 2009 Matrix Advisors, una empresa de asesoramiento a pequeñas empresas para desarrollo de negocio y acceso a capital. El director de inversiones de Lehman Brothers, Hugh McGe III, asumió varios puestos en la directiva de Barclays a partir de 2008 y dirige ahora Intrepid Financial Partners, LLC, que él mismo contribuyó a fundar.

La sede del banco de inversión Lehman Brothers en Manhattan, Nueva York, en septiembre de 2008. AFP/Mario Tama

Merril Lynch:

Al banco de inversión Merril Lynch le estaba yendo de maravilla con el negocio de las hipotecas y derivados.

Registró un crecimiento de un 40% de su valor en 2006 y decidió adquirir First Franklin, compañía especializada en préstamos de riesgo elevado, para continuar su expansión.

La oleada de impagos hipotecarios de 2007 alcanzó de lleno al banco. El 15 de septiembre fue adquirido por Bank of America, con ayudas públicas para garantizar su sustento.

Bank of America se ha tenido que hacer cargo de multas por acciones leales contra la actuación previa a la crisis de Merril Lynch y sobre la información provista sobre el estado de la entidad durante la compra.

El director ejecutivo de Merril Lynch llegó al consejo de administración de Alcoa, multinacional de aluminio, al poco de constatarse la crisis.

Sus principales directivos, Osman Semerci y Ahmass L. Fakahany, han continuado sus carreras profesionales en sectores dispares. Semerci reflotó Duet Groupuna, gestora de patrimonio con sede en Londres, de la que ahora es director ejecutivo. Por su parte, Fakahany, permanece establicido en Wall Street, donde dirige restaurantes de lujo.

Un peatón pasa frente a la sede de la firma Merril Lynch, en Nueva York, en octubre de 2007. AFP/Emmanuel Dunand

Phil Gramm y Chris Todd:

Ávido defensor de la desregulación finaciera, el senador republicano Phil Gramm trató de presentar las hipotecas subprime como un ingrediente esencial del sueño americano y contribuyó al auge de la titulización.

Una ley con su nombre, la Ley Gramm-Leach-Bliley de 1999, eliminó las estrictas reglas impuestas al sector financiero tras la Depresión, permitiendo a Wall Street embarcarse en la especulación de alto riesgo.

El senador de Texas fue el que más contribuciones recibió de bancos comerciales en sus campañas electorales entre 1989 y 2002 y de los cinco que obtuvieron más donaciones de Wall Street.

Gramm nunca perdió la confianza en el mercado, llegando a afirmar que la crisis financiera era una “recesión mental” en julio de 2008, tres meses después de la caída de Bear Stearns y cinco antes de la de Lehman Brothers.

El senador estadounidense Phil Gramm, hace unas declaracones a los periodistas, en junio de 2001. AFP/Shawn Thew

Desde su retirada del Senado en 2002, Gramm trabajó como vicepresidente del departamento de inversiones de UBS, empresa suiza de servicios financieros, pasando a ser asesor de la entidad en 2012.

En marzo de 2016, fue nombrado consejero económico del candidato republicano a la presidencia Ted Cruz.

El senador demócrata Chris Dodd, presidente del Comité de Banca del Senado entre 2007 y 2010, se resistió a endurecer las regulaciones de Fannie Mae y Freddie Mac, abogando en su lugar por que estas agencias concediesen hipotecas menos fiables, esperando facilitar así a los segmentos más pobres de la población adquirir viviendas en propiedad.

Dodd recibió entre 1989 y 2008 donaciones por valor de 165.000 dólares de Fannie y Freddie, más que cualquier otro miembro del Congreso, según explica The Guardian

El senador de Connecticut tendría tiempo de retractarse de este impulso desregulador. Junto con el entonces presidente de la Comisión de Servicios Financieros de la Cámara de Representantes, Barney Frank, fue responsable de redactar la ley Dodd-Frank, firmada por Barack Obama durante su primera legislatura, que establecía una rigurosa reglamentación para poner límites a la temeridad de Wall Street.

Dodd dejaría el Senado en 2010, convirtiéndose en marzo de 2011 endirector de la Asociación Cinematográfica de Estados Unidos, el grupo de presión de los principales estudios de Hollywood. Chris Dodd abandonará su posición al frente del lobby en septiembre de este año.

Goldman Sachs: la mafia financiera, la máquina de burbujas

"El banco de inversión más poderoso del mundo es un calamar vampiro enrollado en el rostro de la humanidad... La ambición organizada siempre derrota a la democracia desorganizada" -Matt Taibbi.

Matt Taibbi, de Rolling Stone, acaba de escribir un artículo en el que devela el papel del banco de inversión Goldman Sachs en la crisis económica global y prácticamente en todas las burbujas financieras de los últimas décadas.

Taibbi culpa a los Goldmanites -algo como: los aurófagos, famélicos y feroces alquimistas del dinero de la gente- de manipular desde el interior del gobierno las regulaciones financieras y los mercados de valores a su beneficio.

Además de favorecerse extensamente del rescate financiero, el cual es orquestado por sus ex dirigentes transformados en oficiales del gobierno. La lista de ex directivos de Goldman Sachs en las más altas posiciones del gobierno de Estados Unidos es escandalosa, parece como si Goldman Sachs fuera la antesala de las secretarías financieras del gobierno.

"La formula es relativamente simple: Goldman se posiciona en medio de la burbuja especulativa, vendiendo inversiones que saben son una mierda.

Atraen vastas cantidades de la clase baja y la clase media con la ayuda de un estado decrépito y corrupto que les permite reescribir las reglas a cambio de las relativamente pequeñas cantidades que el banco arroja al patonazgo político.

Finalmente, cuando la burbuja explota, dejando a millones de ciudadanos ordinarios en bancarrota, el proceso vuelve a empezar otra vez, Goldman aparece como nuestro salvador prestandonos nuestro dinero con interés, vendiéndose como un grupo que trasciende la ambición, solamente una grupo de tipos muy inteligentes que mantienen la máquina aceitada.

Han venido haciendo esta jugada desde lo 20s. Y ahora se están preparando para volver a hacerlo otra vez, creando la más grande y audaz burbuja jamás vista".

Al parecer Goldman hizo algo similar con la burbuja del dot.com, de los finales de los 90s:

"Lo mismo sucedió con la burbuja del Internet, antes no podías hacer una compañía pública sin que tuviera 5 años de existencia y 3 obteniendo ganancias, pero ahí tienes a Goldman llevando a bullshit.com y haciéndola pública 5 minutos después de que fue creada. Había muchas personas que confiaban en los bancos porque tenían altos estándares, pero éstos los habían secretamente abandonado y los consumidores se quedaron con la bolsa vacía".

Lo más impresionante sin duda, es la influencia que tienen los ex directivos de Goldman Sachs en las decisiones financieras de este y los últimos gobiernos de Estados Unidos.

Como si estos banqueros al convertirse en funcionarios públicos dejaran a un lado todos su intereses de decadas y a sus amigos para volverse los más desinteresados benefactores del interés público. Pues claro, en Estados Unidos, y entre las altas esferas económicas, no hay corrupción, todos son grandes e impolutos caballeros, ¿ si no, cómo hubieran llegado ahí?

Robert Rubin: Fue Secreatrio del Tesoro de Bill Clinton después de trabajar más de 20 años en Goldman Sachs y ser presidente del banco. Se le considera una de las mentes más brillantes de Estados Unidos. También trabajó 8 años en Citigroup, por los que recibió 126 millones de dólares.

Según Taibi, Rubin es la mente maestra detrás de la actual crisis fianciera, empujando la desregularización a voluntad durante el gobierno de Clinton.

Henry Paulson- Fue Secretario del Tesoro de 2006 a2008 durante el gobierno de George Bush, antes fue CEO de Goldman Sachs. Fue el encargado de orquestar el rescate financiero de 700 mil millones de dólares que rescato a bancos como Citigroup, al cual se le dio 300 mil milones de dólares y a Goldman Sachs que al transformarse en un holding accesó a 10 mil millones de dólares de los contribuyentes.

Lawrence Summers- Director del White House National Economic Councildel gobierno de Obama, fue Secretario del Tesoro después de su mentor Robert Rubin, en 1999. Rubin es el responable de buena parte de los ascensos políticos de Summers. Según Taibi, Summers recibió 150 mil dólares por un discurso de 1 hora en Goldman Sachs, el año pasado. Ganó varios millones de dólares en Wall Street también en el 2008.

Mark Patterson- Nombrado irónicamente por Tim Geithner Treasury Chieff of Staff, al mismo tiempo que hablaba de reducir el papel del cabildeo (lobbying). Patterson trabajó cabildeando para Goldman Sachs.

Luego están los casos de Tim Geithner, quien trabajó con Robert Rubin, Joshua Bolten y Ed Liddy para quien quiera investigar más.

Goldman Sachs fue el mayor contribuyente privado a la campaña de Barack Obama.

Una de la claves de la actual crsisis financiera es que los instrumentos financieros se han vuelto tan complejos que los ciudadanos comúnes e incluso la mayoría de las personas dentro de la industria no comprenden del todo como funcionan.

Esto permite, en el poder de la información, manipular fácilmente e impedir que se transformen las leyes en favor de los ciudadanos que no pueden exigir algo que no saben formular.

Las acciones de Goldman Sachs se encontraban en 60 dólares en febrero en estos momentos están en 143 dólares, si bien existe una recuperación generalizada, si se compara a Goldman Sachs con otros bancos es evidente que Goldman Sachs se encuntra mucho mejor parado que la mayoría.

Fannie Mae y Freddie Mac precisarían 85.000 millones si hay otra crisis

Al igual que la gran banca estadounidense, las entidades hipotecarias respaldadas por el gobierno federal, Fannie Mae y Freddie Mac, también se someten anualmente a las pruebas de estrés que determinan cuál sería el impacto de una nueva crisis en sus cuentas actuales.

La Agencia Federal de Financiación de Vivienda (FHFA, por sus siglas en inglés) determinó en su resultados que bajo el escenario más adverso, ambas entidades requerirían entre 34.800 y 99.600 millones de dólares (29.587 y 84.681 millones de euros aproximadamente) para evitar un posible colapso, dependiendo de cómo se interprete su fiscalidad.

Una cifra que mejora con respecto a los test de estrés del año pasado, obligatorios bajo la reforma financiera Dodd-Frank, que indicaron Fannie y Freddie necesitarían hasta 125.800 millones de dólares (106.957 millones de euros) en caso de una crisis severa similar a la sufrida en 2008.

Recordemos que desde el azote de las hipotecas de alto riesgo y la posterior Gran Recesión, ambas entidades esponsorizadas por el gobierno han quedado bajo tutela federal.

En 2010, la administración del expresidente demócrata, Barack Obama enmendó el acuerdo alcanzado en 2008 para exigir que tanto Fannie como Freddie destinasen todos sus beneficios al Departamento del Tesoro en forma de dividendos.

Actualmente se les permite a ambas mantener un colchón de capital de 600 millones de dólares (510 millones de euros) cada una, aunque este nivel se reducirá a cero el próximo año.

El actual director de la FHFA, Mel Watt, ha advertido sobre los riesgos que implica hacer desaparecer este colchón y ha sugerido que podría permitir que las entidades conserven algo de capital. En el escenario extremadamente adverso al que se sometió a ambas hipotecarias se observa una recesión global severa con un elevado nivel de estrés en los mercados financieros así como en los mercados inmobiliarios comerciales durante un total de nueve trimestres entre 2017 y 2019.

En dicho contexto, el PIB llegaría a contraerse hasta un 6,5% desde su nivel previo a esta hipotética crisis y la tasa de paro alcanzaría el 10%. Al mismo tiempo, la renta variable sufriría un descalabro del 50%, los precios de la vivienda caerían un 25% y los activos inmobiliarios recortarían un 35% de su valor.

Es importante recordar que Fannie y Freddie no conceden hipotecas sino que las compran a los prestamistas, para securitizarlas y garantizarlas en caso de que dichos préstamos entren en mora. Ambas compañías avalan aproximadamente más de 4 billones de dólares en activos.

Cuando el gobierno se hizo cargo de Fannie y Freddie en 2008, inyectó alrededor de 187.500 millones (159.424 millones de euros) a ambas entidades.

Desde entonces estas compañías han devuelto a los contribuyentes alrededor de 275.900 millones de dólares (234.581 millones de euros) si asumimos el pago combinado de un dividendo por valor de 5.000 millones de dólares (4.251 millones de euros) en septiembre.

Tanto Fannie como Freddie cuentan con 258.000 millones de dólares en financiación pública a su disposición en caso de necesidad.

Las pérdidas proyectadas por la última ronda de pruebas de estrés no liquidarían la cantidad disponible.

Sin embargo, Watt y otros responsables políticos han advertido sobre las repercusiones que la disminución del dinero disponible tendría en el mercado de bonos hipotecarios ya que bajo los acuerdos del rescate, dichos fondos no pueden ser repuestos.

Como acabar con la ESTAFA de las ELÉCTRICAS... de una puta vez pasando de los Vendepatrias del Bipartidismo

Ante el robo continuo y escandaloso por parte de las eléctricas y sus abusos en el recibo de la luz

propongo...

actuar todos unidos como consumidores

contratando TODOS

o en su defecto una gran mayoría,

otra compañia eléctrica que no sea ninguna de estas dos (ENDESA - IBERDROLA) y cambiarnos a otra cualquiera de las muchas ofertas que existen hoy en día.

De tal forma que no les quede otra a las grandes que plegarse a nuestras demandas de una tarifa más justa y mucho más barata

o atenerse a las consecuencias

de seguir con su estafa.

En nuestra mano está que siga este robo o cortar por lo sano para que no nos sigan mangoneando

De izquierda a derecha, los financieros George Soros, James Simons, John Alfred Paulson, Philip Falcone, y Kenneth Griffin, prestan juramento en una comparecencia en el Congreso estadounidense, en noviembre de 2008. AFP/Tim Sloan

De izquierda a derecha, los financieros George Soros, James Simons, John Alfred Paulson, Philip Falcone, y Kenneth Griffin, prestan juramento en una comparecencia en el Congreso estadounidense, en noviembre de 2008. AFP/Tim Sloan El expresidente de la Reserva Federal Alan Greenspan presta juramente en una comparecencia en la comisión del Congreso estadounidense sobre la crisis financiera, en abril de 2010. AFP/Alex Wong

El expresidente de la Reserva Federal Alan Greenspan presta juramente en una comparecencia en la comisión del Congreso estadounidense sobre la crisis financiera, en abril de 2010. AFP/Alex Wong

Un informe de la Comisión Levin, con representantes del Subcomité Permanente del Senado para Investigaciones, señaló en 2011 que esta posición ventajosa se pudo deber a que Goldman Sachs engañó a sus inversores para venderles activos ligados a hipotecas basura, para después adoptar posiciones bajistas contra estos activos, lo que produjo un doble beneficio para el banco.

Un informe de la Comisión Levin, con representantes del Subcomité Permanente del Senado para Investigaciones, señaló en 2011 que esta posición ventajosa se pudo deber a que Goldman Sachs engañó a sus inversores para venderles activos ligados a hipotecas basura, para después adoptar posiciones bajistas contra estos activos, lo que produjo un doble beneficio para el banco.  Un monitor de televisión en el stand de Goldman Sachs en el patio de negociación de la bolsa de Nueva York, en Wall Street. AFP/Chris Hondros

Un monitor de televisión en el stand de Goldman Sachs en el patio de negociación de la bolsa de Nueva York, en Wall Street. AFP/Chris Hondros

La sede de la aseguradora American International GroupFoto por: AIG

La sede de la aseguradora American International GroupFoto por: AIG La sede del banco de inversión Lehman Brothers en Manhattan, Nueva York, en septiembre de 2008. AFP/Mario Tama

La sede del banco de inversión Lehman Brothers en Manhattan, Nueva York, en septiembre de 2008. AFP/Mario Tama Un peatón pasa frente a la sede de la firma Merril Lynch, en Nueva York, en octubre de 2007. AFP/Emmanuel Dunand

Un peatón pasa frente a la sede de la firma Merril Lynch, en Nueva York, en octubre de 2007. AFP/Emmanuel Dunand El senador estadounidense Phil Gramm, hace unas declaracones a los periodistas, en junio de 2001. AFP/Shawn Thew

El senador estadounidense Phil Gramm, hace unas declaracones a los periodistas, en junio de 2001. AFP/Shawn Thew

{kind=link}

{kind=link}

No hay comentarios:

Publicar un comentario