Razones que avalan un rescate financiero

1/10/2016

Sería la explicación más generosa de su comunicado el pasado fin de semana sobre que su Gobierno no tiene intención de rescatar al Deutsche Bank.

Quizá suene rebuscado, pero es menos preocupante que la explicación alternativa: que Merkel no tiene ni idea de cómo funcionan los mercados financieros y no entiende el daño que Deutsche está causando a los mercados y a la economía de la eurozona.

En verdad, Alemania necesita arreglar Deutsche lo antes posible y dejar de fingir que puede quedarse parada mientras su mayor entidad financiera se hunde más y más en el fango. ¿Por qué?

Cuanto antes tome las riendas del problema del prestamista, mejor porque está evitando una recapitalización de otros bancos europeos y porque si no lo hace ya, es improbable que el Deutsche sobreviva a una recesión.

Es evidente que Deutsche Bank ha tenido algún problema que otro.

Las acciones llevan bajando todo el año; de hecho, ayer mismo sufrieron un desplome en el inicio de la jornada.

Los beneficios e ingresos han caído.

En febrero, uno de los CEO, John Cryan, tuvo que publicar una declaración afirmando que estaba "fuerte como una roca" (lo dicen los banqueros cuando tienen problemas).

Y para rematarlo, EEUU ha impuesto una multa de 14.000 millones por la venta engañosa de valores hipotecarios.

En su mejor momento, Deutsche lo habría pagado sin complicaciones, pero ahora tendrá que rebusca hasta el último penique, aunque todo apunta que la pena será rebajada. Ante ese telón de fondo, no sorprende que se cuestione su solvencia.

Las acciones llevan bajando todo el año; de hecho, ayer mismo sufrieron un desplome en el inicio de la jornada.

Los beneficios e ingresos han caído.

En febrero, uno de los CEO, John Cryan, tuvo que publicar una declaración afirmando que estaba "fuerte como una roca" (lo dicen los banqueros cuando tienen problemas).

Y para rematarlo, EEUU ha impuesto una multa de 14.000 millones por la venta engañosa de valores hipotecarios.

En su mejor momento, Deutsche lo habría pagado sin complicaciones, pero ahora tendrá que rebusca hasta el último penique, aunque todo apunta que la pena será rebajada. Ante ese telón de fondo, no sorprende que se cuestione su solvencia.

Merkel no ha hecho más que empeorar la situación. Focus publicaba que el Gobierno no rescatará al banco. Cualquiera le podría haber dicho que el resultado sería una masacre.

Desde 2008, los inversores han asumido con razón o sin ella que los gobiernos in extremis siempre rescatarán a un banco grande.

Si al Deutsche lo abandonaran a su suerte, a nadie se le puede echar en cara que salga corriendo. Las acciones se hundieron y se llevaron consigo a todas las grandes bolsas. El martes pasado por la mañana seguían cayendo. Fue un gran error.

En realidad, Alemania no puede desentenderse del Deutsche Bank. Merkel podrá ser famosa por marear la perdiz, pero hay cinco razones por las que debe solucionar este embrollo enseguida.

Desde 2008, los inversores han asumido con razón o sin ella que los gobiernos in extremis siempre rescatarán a un banco grande.

Si al Deutsche lo abandonaran a su suerte, a nadie se le puede echar en cara que salga corriendo. Las acciones se hundieron y se llevaron consigo a todas las grandes bolsas. El martes pasado por la mañana seguían cayendo. Fue un gran error.

En realidad, Alemania no puede desentenderse del Deutsche Bank. Merkel podrá ser famosa por marear la perdiz, pero hay cinco razones por las que debe solucionar este embrollo enseguida.

La primera es que cuanto antes se solucione, mejor.

Como aprendimos en 2008, cuando los inversores empiezan a dudar de la credibilidad de un banco el juego se ha acabado, independientemente de que el negocio sea sólido o no.

El Deutsche no ha entrado exactamente en territorio de estampida bancaria, pero se acerca peligrosamente. Hay mucho que decir a favor de solucionar cualquier problema pronto y casi nada que aconseje dejarlo hasta el último minuto.

Como aprendimos en 2008, cuando los inversores empiezan a dudar de la credibilidad de un banco el juego se ha acabado, independientemente de que el negocio sea sólido o no.

El Deutsche no ha entrado exactamente en territorio de estampida bancaria, pero se acerca peligrosamente. Hay mucho que decir a favor de solucionar cualquier problema pronto y casi nada que aconseje dejarlo hasta el último minuto.

La segunda es que se evitarían otros rescates.

El Deutsche no es ni mucho menos la única entidad en apuros.

Los bancos italianos han sido una herida abierta durante todo este año y necesitan la recapitalización rápida, pero la insistencia alemana de rescatar a los depositantes ha supuesto un obstáculo para que ocurra.

Un salvavidas para el Deutsche Bank podría abrir la puerta a rescates de bancos por toda la eurozona y eso no puede más que ayudar a arreglar la debilitada economía continental.

El Deutsche no es ni mucho menos la única entidad en apuros.

Los bancos italianos han sido una herida abierta durante todo este año y necesitan la recapitalización rápida, pero la insistencia alemana de rescatar a los depositantes ha supuesto un obstáculo para que ocurra.

Un salvavidas para el Deutsche Bank podría abrir la puerta a rescates de bancos por toda la eurozona y eso no puede más que ayudar a arreglar la debilitada economía continental.

La tercera es que hay que estar pendiente de las elecciones en EEUU.

Alemania necesita presionar para que la ya anunciada reducción de la multa sea efectiva.

¿Será posible con Trump de presidente? Eh? no.

Hasta a Clinton le costaría, pero Obama podría llegar a un acuerdo en los últimos meses de su legislatura.

Alemania necesita presionar para que la ya anunciada reducción de la multa sea efectiva.

¿Será posible con Trump de presidente? Eh? no.

Hasta a Clinton le costaría, pero Obama podría llegar a un acuerdo en los últimos meses de su legislatura.

La cuarta es que la eurozona necesita una industria bancaria alemana en buen estado.

El excedente comercial alemán ya llega al 9 por ciento del PIB, casi todo con el resto de la zona de la moneda única.

Ese dinero debe ser reciclado de vuelta a la economía sólo si los bancos alemanes prestan por todo el continente.

Un banco fuerte puede hacerlo pero uno débil no. Si esto se alarga, la zona entera volverá a entrar en recesión.

El excedente comercial alemán ya llega al 9 por ciento del PIB, casi todo con el resto de la zona de la moneda única.

Ese dinero debe ser reciclado de vuelta a la economía sólo si los bancos alemanes prestan por todo el continente.

Un banco fuerte puede hacerlo pero uno débil no. Si esto se alarga, la zona entera volverá a entrar en recesión.

Por último, ¿alguien cree que el Deutsche es lo bastante fuerte como para sobrevivir a una desaceleración?

La economía alemana ha funcionado razonablemente bien. La eurozona ha vivido una recuperación leve.

Después, el BCE ha bombeado dinero furiosamente al sistema y, a pesar de todo, el Deutsche ha logrado meterse en apuros. Cuando la economía baje, será más complicado.

La economía alemana ha funcionado razonablemente bien. La eurozona ha vivido una recuperación leve.

Después, el BCE ha bombeado dinero furiosamente al sistema y, a pesar de todo, el Deutsche ha logrado meterse en apuros. Cuando la economía baje, será más complicado.

Un rescate no tiene por qué ser imposible. Merkel solo debe dejar claro que el Gobierno apoyará al Deutsche si es necesario. Necesita presionar a EEUU y decirle a la directiva del banco que se centre en el negocio. Con eso debería bastar.

Y si no, el Gobierno alemán debería tomar medidas y recapitalizar el negocio, como hizo Gran Bretaña con Lloyds en 2008, por ejemplo.

La propia amenaza de dejar que se estampe contra la pared es una locura y cuanto antes Merkel se dé cuenta de ello y tome las riendas, mejor.

La propia amenaza de dejar que se estampe contra la pared es una locura y cuanto antes Merkel se dé cuenta de ello y tome las riendas, mejor.

Más de 70 fondos sufren en su carnes la crisis de Deutsche Bank

- Hay 350 Instituciones de Inversión Colectivas españolas con exposición

La última crisis de Deutsche Bank ha llegado desde EEUU, donde su Departamento de Justicia podría imponerle una multa de hasta 12.400 millones de euros por las hipotecas subprime. Esta cantidad es cercana a su valor en bolsa actual lo que da una dimensión de la magnitud del problema. Tanto que incluso ya se habla de la necesidad de la intervención del estado alemán para salvar al banco de la quiebra.

Con este panorama no son pocos los expertos que han recuperado la vieja idea de que la reestructuración bancaria es hoy más necesaria que nunca en un entorno de tipos de interés al 0% que no hace sino estrangular todavía más los márgenes del sector financiero, lo que repercutiría aún más en el negativo comportamiento que la banca está teniendo en bolsa.

Por ejemplo, desde que el 16 de septiembre saltó la noticia de la multa a la que tendrá que hacer frente el gigante alemán, su valor en bolsa se ha desplomado en un 17,8%. Una caída que han sufrido sus accionistas, entre los que se encuentran, además, varias instituciones de inversión colectiva españolas. Según los datos de Morningstar, en la actualidad hay 350 instituciones españolas que tienen en cartera títulos de Deutsche Bank. De éstas, la amplia mayoría corresponde a sicavs (205) mientras que 69 son planes de pensiones y 76 son fondos de inversión.

Dentro de los fondos, Amistra Global era al cierre de agosto el que más exposición tenía al banco alemán con un 5,22%. Sin embargo tras estas dos semanas se ha caído de la lista ya que según explica Gaizka Pérez, director de inversiones de Amistra, "con fecha 13 de septiembre de 2016, Amistra Global vendió la totalidad de su posición en Deutsche Bank con una plusvalía del 6,40% respecto del precio de compra". No ha tenido tanto acierto GVC Gaesco Multinacional, que se convierte así en el fondo de inversión más expuesto a Deutsche Bank ya que los títulos de la compañía pesan en su cartera un 4,80%. Quizá sea esta alta exposición al banco alemán lo que explique que en 2016 este fondo caiga un 5% en el año, convirtiéndole en uno de los tres fondos de su categoría que peor comportamiento tienen este año.

Tampoco le está yendo nada bien al plan de pensiones que más confía en el banco. Se trata de Plan Renta Variable Europa, gestionado por Santander, donde los títulos de la alemana pesan un 2,12%. En 2016 pierde un 9%, el tercer peor de su categoría.

Cada vez gusta menos

Los problemas de Deutsche han ido acompañados en los últimos días de recortes en las valoraciones por parte de los analistas del mercado. De hecho, desde ese 16 de septiembre cinco casas de análisis han recortado el precio objetivo de la entidad y otras tantas han reafirmado sus consejos de venta de sus títulos.

Tan negativa es la perspectiva sobre el banco que, según Bloomberg, el porcentaje de analistas que recomienda vender (37,8%) es el mayor desde 2009, en plana ebullición de la crisis financiera.

El contagio del Deutsche Bank se está extendiendo y tiene que ver con derivados

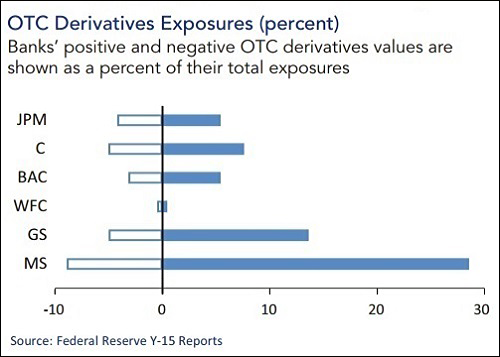

OFR datos muestran exposiciones de derivados como porcentaje del total de las exposiciones (Símbolos: JPM = JPMorgan Chase; C = Citigroup; BAC = Banco de América; CFM = Wells Fargo; GS = Goldman Sachs; MS = Morgan Stanley)

Por Pam Martens y Russ Martens: 30 de septiembre el año 2016

Un día después del Presidente de la Reserva Federal, Janet Yellen, no logró tranquilizar al Comité de Servicios Financieros de la Cámara que son demasiado grandes para quebrar los bancos ya no representan una amenaza para el sistema financiero de Estados Unidos, el mercado de valores se instaló el debate. el mayor banco de Alemania tuvo un mareo y los bancos de Wall Street se desvaneció bajo un ataque de ansiedad colectiva.

La escritura ha sido en la pared durante mucho tiempo que este escenario se va a jugar finalmente a cabo dada la falta de una reforma seria de Wall Street.

Lo que era notable de la actividad del mercado de ayer es que entre los principales bancos de Wall Street, Goldman Sachs le fue peor, cayendo un 2,75 por ciento, seguido por Morgan Stanley que arrojan 2,30 por ciento y Citigroup, que perdió 2,28 por ciento.

Todos los principales bancos de Wall Street fueron arrastrados por la caída de 6.67 por ciento en las acciones de Deutsche Bank por el cierre de la sesión el jueves en la Bolsa de Nueva York. Desde octubre del año pasado, las acciones de Deutsche Bank han perdido el 62 por ciento de su valor de mercado, dejando al banco con un valor de mercado de capital ordinario de $ 15.8 billón para anclar activos de $ 1.9 trillón .

¿Por qué Goldman Sachs, Morgan Stanley y Citigroup se desprenden más valor de las acciones de los bancos de Wall Street con un balance mucho más grandes, como JPMorgan Chase y Bank of America fue predicho el 12 de febrero, 2015, cuando la agencia de investigación creada en virtud de la legislación de reforma financiera Dodd-Frank emitió una reportar con el gráfico anterior preocupante.

El informe de la Oficina de Investigación Financiera (IEF) fue titulado Indicadores de importancia sistémica durante 33 US Bank Holding Empresas: Una visión general de los datos más recientes .

Los datos anteriores representados gráficamente el informe indica que Morgan Stanley, Goldman Sachs y Citigroup tenían los derivados más altos OTC valores como porcentaje de sus exposiciones totales.

los derivados OTC son las que están dispuestas contractualmente entre los grandes bancos con poca transparencia para los reguladores.

Además de los mayores bancos de Wall Street, el Deutsche Bank tiene un bote lleno.

Deutsche Bank caracteriza su exposición neta en derivados de la siguiente manera en su informe anual de 2015:

"Al 31 de diciembre de 2015, el nocional en relación con los valores de reposición positivos y negativos de los derivados y compromisos fuera de balance Había 255 billón € 606 € billón y 31 mil millones €, respectivamente."

Eso es en un banco con una capitalización bursátil de $ 15.8 billón - un casquillo de mercado que se está evaporando como un cono de nieve en julio. Este es también el banco que dijo el Fondo Monetario Internacional en Un informe de junio informe era "el contribuyente neto más importante de los riesgos sistémicos."

En un gráfico que acompaña a dicho informe del FMI, todas las principales banco de Wall Street se identifica por tener posibles efectos secundarios hacia el exterior de dificultad Deutsche Bank, incluyendo los tres que experimentaron los peores liquidaciones ayer: Goldman Sachs, Morgan Stanley y Citigroup.

El informe de febrero el año 2015 OFR efectivamente advirtió que uno o más bancos extranjeros se sostiene una soga alrededor del cuello de los bancos de Wall Street en este breve párrafo:

"Sorprendentemente, los derivados OTC sólo contribuyeron aproximadamente la mitad de los pasivos del sistema intrafinancial (US $ 632 millones de dólares) en cuanto a los activos del sistema intrafinancial ($ 1,2 billones).

A través de todos los participantes en el mercado OTC, los derivados activos deben ser iguales a los pasivos derivados, por lo que este desequilibrio indica que los bancos de Estados Unidos llevaron a cabo grandes OTC positiva posiciones de derivados con instituciones financieras fuera de este grupo ".

En otras palabras, el contagio se está extendiendo el Deutsche Bank tiene que ver con los derivados opacos que la Reserva Federal y el Congreso han fallado en forma significativa reforma.

El presidente Obama también ha fallado al pueblo estadounidense en este sentido - incluso yendo tan lejos como para mal informar al público sobre la cuestión de derivados en una conferencia de prensa el 7 de marzo de este año.

(Ver video más abajo y nuestro informe en profundidad aquí .)

Artículos relacionados :

No hay comentarios:

Publicar un comentario